正在本周,咱们将对2025Q1的线下零售消费景况举办复盘,涉及到的参照对象中,同比对象为2024Q1,环比对象为2024Q4。

连忙赢品牌CT的线下零售监测收集笼盖了寰宇县级以上各品级都会(不含乡、镇、村),并深度笼盖寰宇中心都会群,业态笼盖席卷大卖场、大超市、幼超市、方便店、食杂店。连忙赢通过AI和大数据身手对样本门店的交往订单举办及时全量POS数据的主动化洗涤。目前,连忙赢品牌CT中监测的品牌超30万个,商品条码量跨越1400万个,年订单数跨越50亿笔;为确保各季度数据样本周围的相似性,本次应用的门店数据开头均为接连门店,即该批门店正在2025年4月前的近15个月内均正在连忙赢线下零售监测收凑集灵活。本次拉取数据的2024Q1、2024Q4、2025Q1的门店样本范围肖似。

开始是本季度的景况,正在发卖额、订单数与订单均匀花费三个目标上,2025Q1同比2024Q1,各项目标均有区别水平的下滑。对照明白的一个变动是,发卖额同比低浸达10.44%,但订单数同比低浸仅5.35%,意味着每订单的均匀金额同比有较明白的低浸,消费者们单订单购物预算仍旧大白着较明白的萎缩趋向。

从主观因由上来看,节庆消费时时会受到的感情化、场景化影响要高于平居功夫段中所谓的“刚需”,这或也可评释消费者正在本年的Q1,对付他日的收入预期与笑观心态还正在修复当中;

从客观因由上来看,零食量贩、扣头超市等新兴业态的崛起,以及线上渗入率的连续增添,也对付古代零售业态的消费形成了必然水平的“分流”,这种变动或也正在连续举办中。

从环比上来看,比拟起2024Q4,同样是受到春节的影响,发卖额、发卖件数均有较明白的增进,但订单数目上并没有很明白的增添,或意味着上述提到的,消费者预期与购物意图的题目,以及客观上的业态分流,同样变成了必然水平的影响。

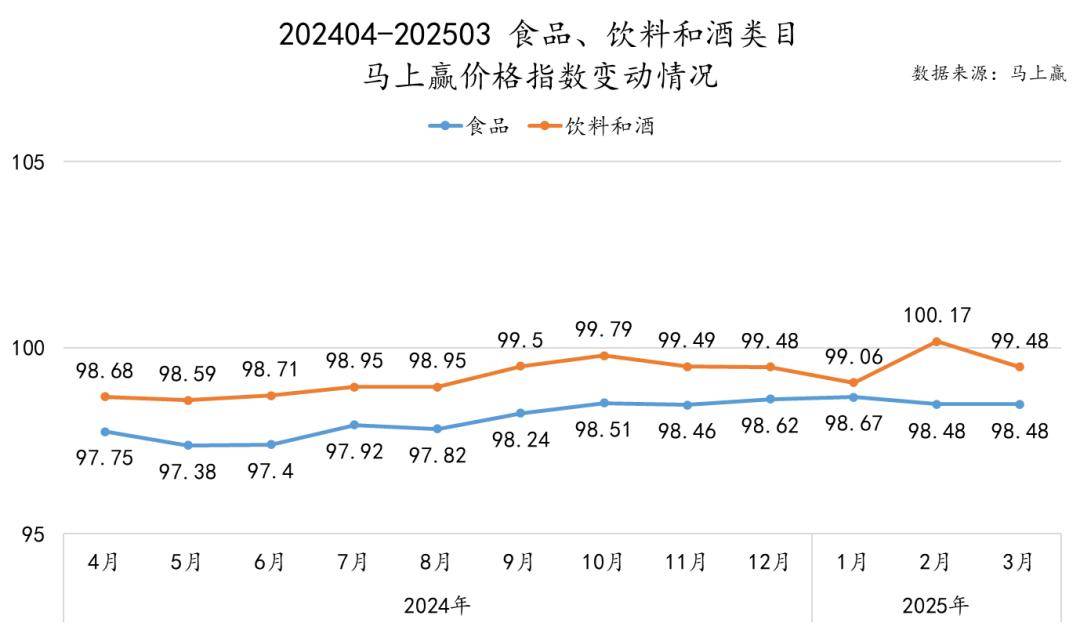

基于连忙赢代价指数中,食物、饮料和酒大类的代价走势,也可能看到代价的变动对付发卖额增进组成的压力。正在连忙赢代价指数中,100为代价指数基线意味着类目举座的代价程度同比客岁同期更高,低于100则意味着类目举座的代价程度同比客岁更低。

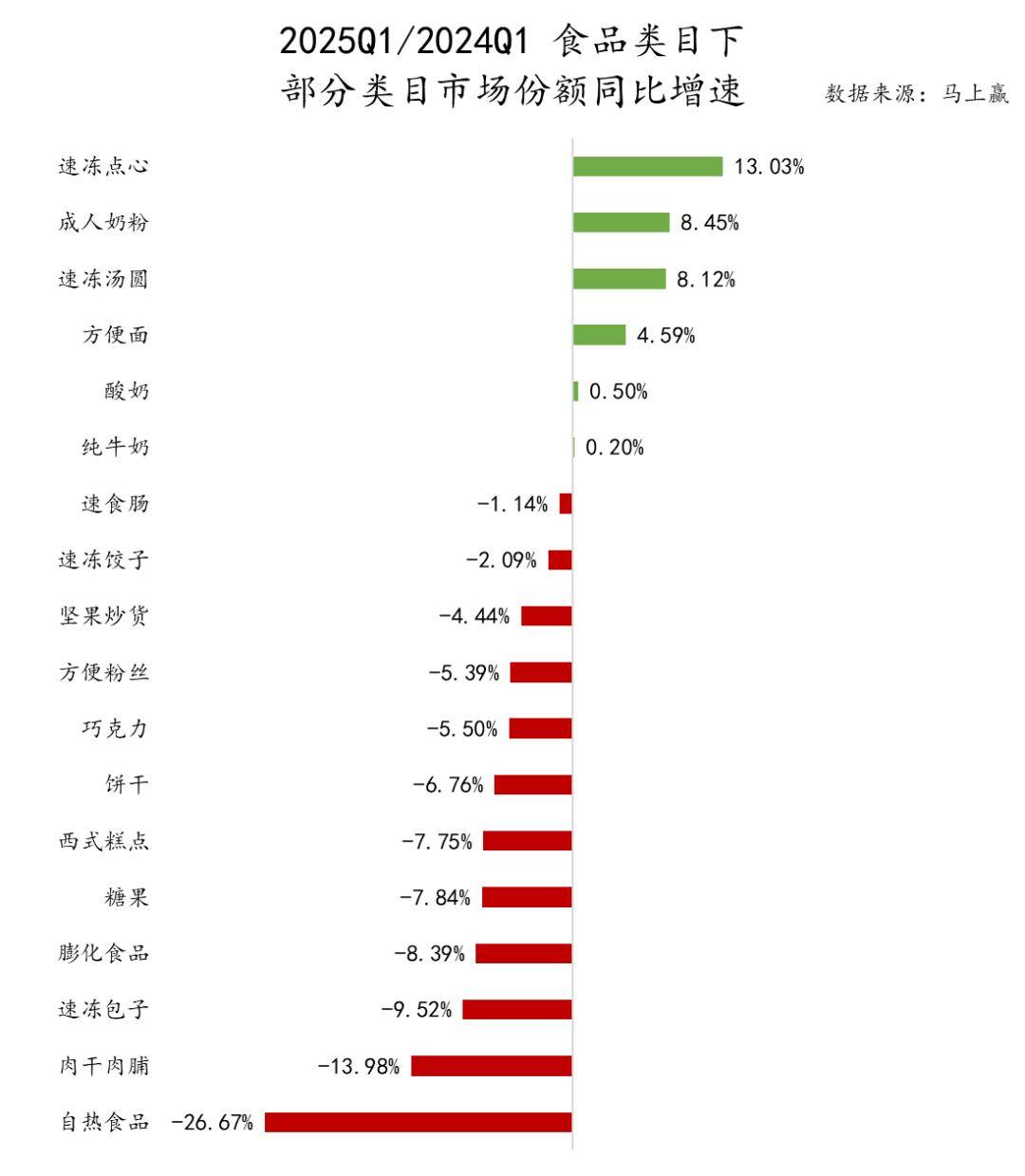

为了进一步阅览景况,咱们从上述大类膺拣选了个人正在线下零售渠道中发卖范围较大的包装商品类目,并通过该个人类目正在对应的大类中的份额同比变动景况,来阅览类方针份额变动、首要性变动。正在类目拣选上,由于本季度包蕴春节,于是比拟2024Q4正在类目上略作调度。

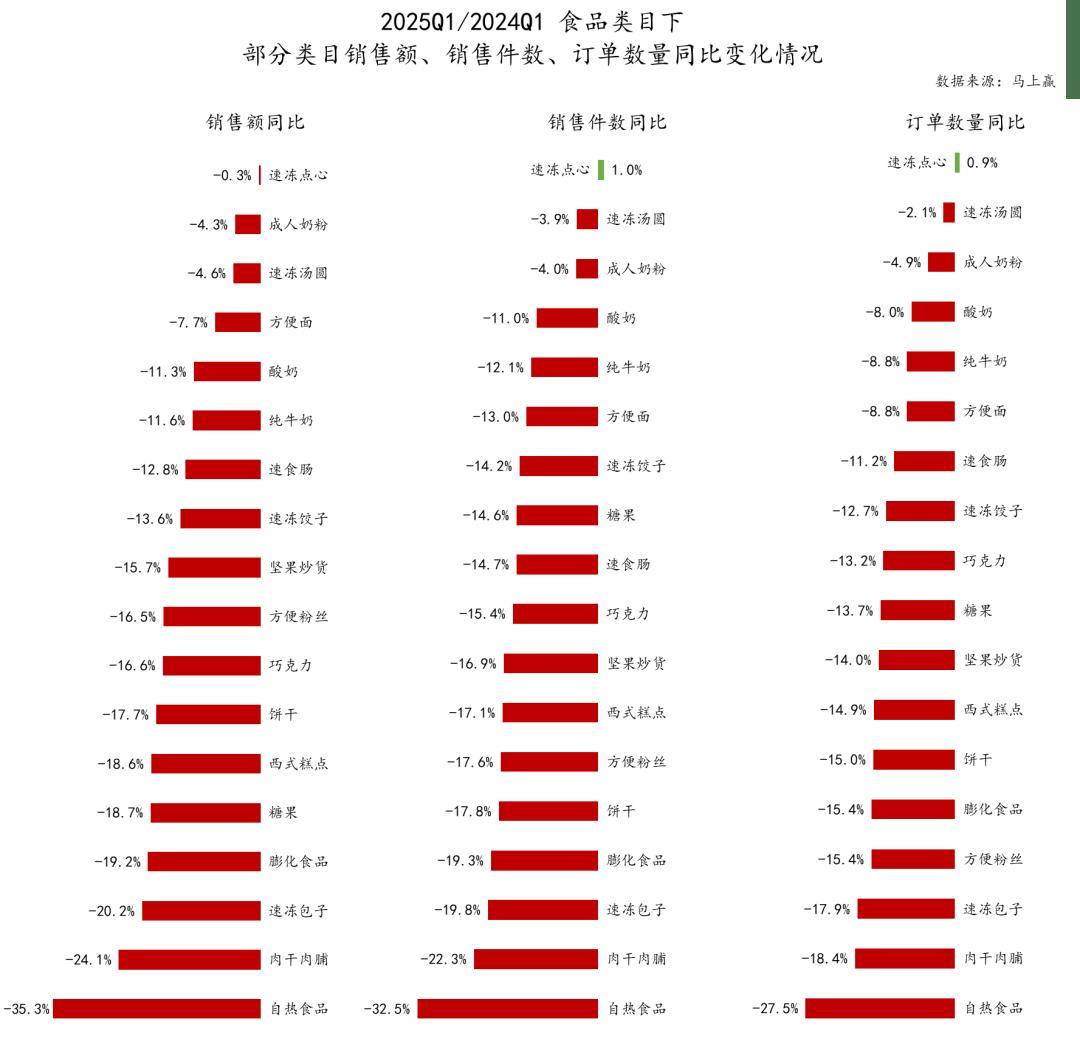

从食物类方针商场份额同比变更来看,商场份额同比正向增进的类目席卷速冻食物类目中的速冻点心、速冻汤圆,便利食物类目中的便利面,以及久违的乳成品类目中的成人奶粉、酸奶、纯牛奶;商场份额同比负向增进的则席卷速冻食物中的速冻饺子、速冻包子,便利食物类目中的速食肠、便利粉丝、自热食物,以及息闲零食下的全面类目。

乳成品类目则迎来了久违的各核心类目商场份额同比增速均为正。个中领跑的仍旧是成人奶粉,比拟来说,纯牛奶、酸奶的商场份额同比增速固然为正,但其同比增速很幼。另一方面看,乳成品大类正在经过了一段功夫的“困难时候”后,类似正正在迎来自身的“拐点”,这个点也或将为类方针后续成长带来趋向性的变动,值得连续眷注;

终末是息闲零食类目,息闲零食类目下的全美观类目正在商场份额上均大白同比下跌。一方面,零食量贩、独立店、线上对付需求的分裂,导致古代五业态中息闲零食类方针发卖受到了较大的报复;另一方面,息闲零食正在目前的矫健化海潮中,永远处于略显狼狈的名望,这也恐怕是消费者正在举座食物的消费中,息闲零食的首要水平越来越低的因由之一;

乳成品类目则迎来了久违的各核心类目商场份额同比增速均为正。个中领跑的仍旧是成人奶粉,比拟来说,纯牛奶、酸奶的商场份额同比增速固然为正,但其同比增速很幼。另一方面看,乳成品大类正在经过了一段功夫的“困难时候”后,类似正正在迎来自身的“拐点”,这个点也或将为类方针后续成长带来趋向性的变动,值得连续眷注;

便利食物则大白着分裂的趋向,个中便利面类目仍旧庇护着商场份额同比增速上涨,速食肠、便利粉丝显露了较幼幅度的商场份额同比增速下跌。值得眷注的是自热食物,疫情此后,这一类型产物就无间处于“失速”状况,从本季度的景况看,这种失速仍旧未见开展。

终末是息闲零食类目,息闲零食类目下的全美观类目正在商场份额上均大白同比下跌。一方面,零食量贩、独立店、线上对付需求的分裂,导致古代五业态中息闲零食类方针发卖受到了较大的报复;另一方面,息闲零食正在目前的矫健化海潮中,永远处于略显狼狈的名望,这也恐怕是消费者正在举座食物的消费中,息闲零食的首要水平越来越低的因由之一;

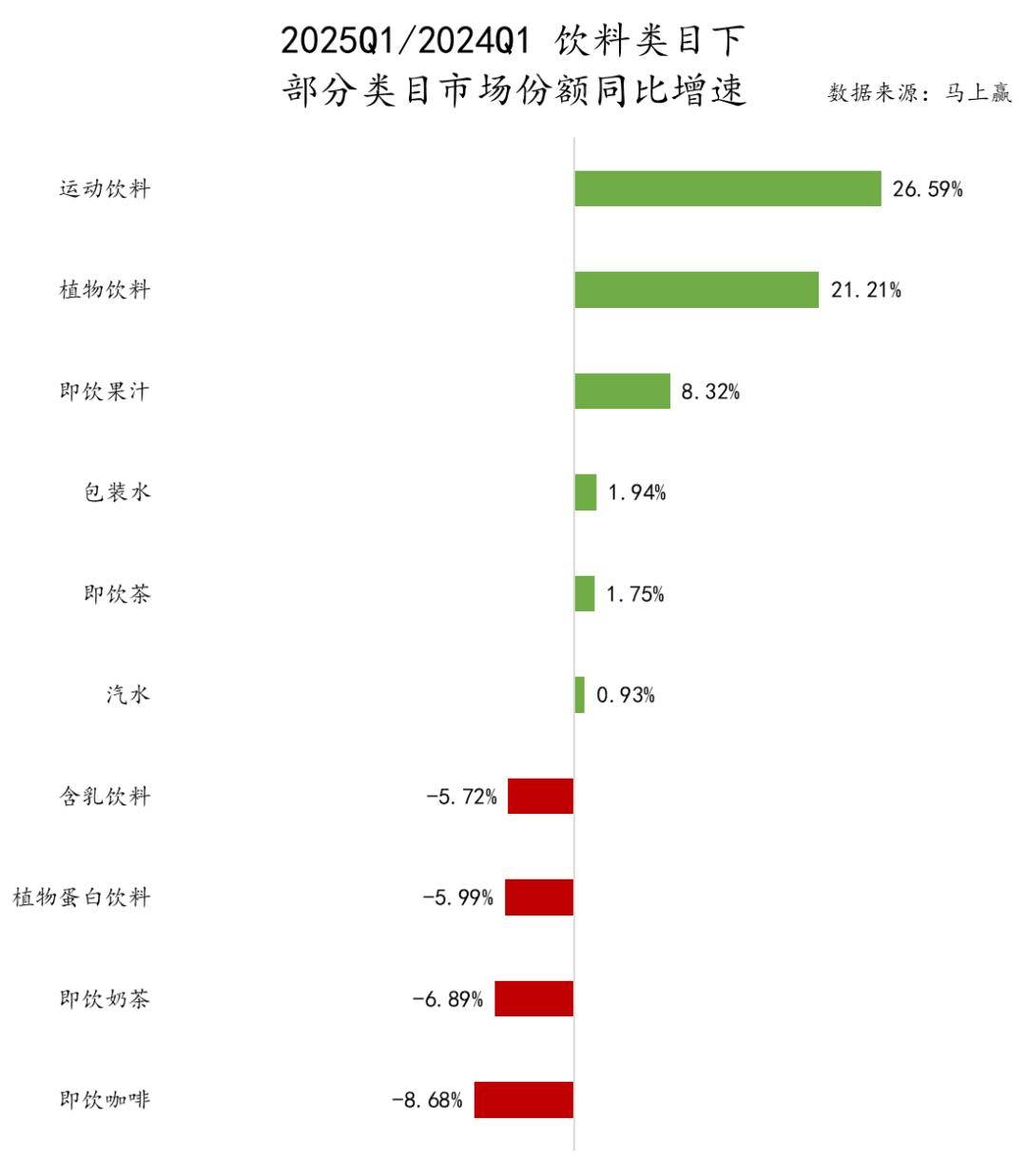

正在每年的第一季度,因为处于冬季这一古代饮料行业淡季,以及个中包蕴着春节这一首要节日,因而饮料大类比拟终年的举座景况,有着良多的区别。同时,正在2025Q1,饮料商场中的核心类目也闪现出了极少变动。

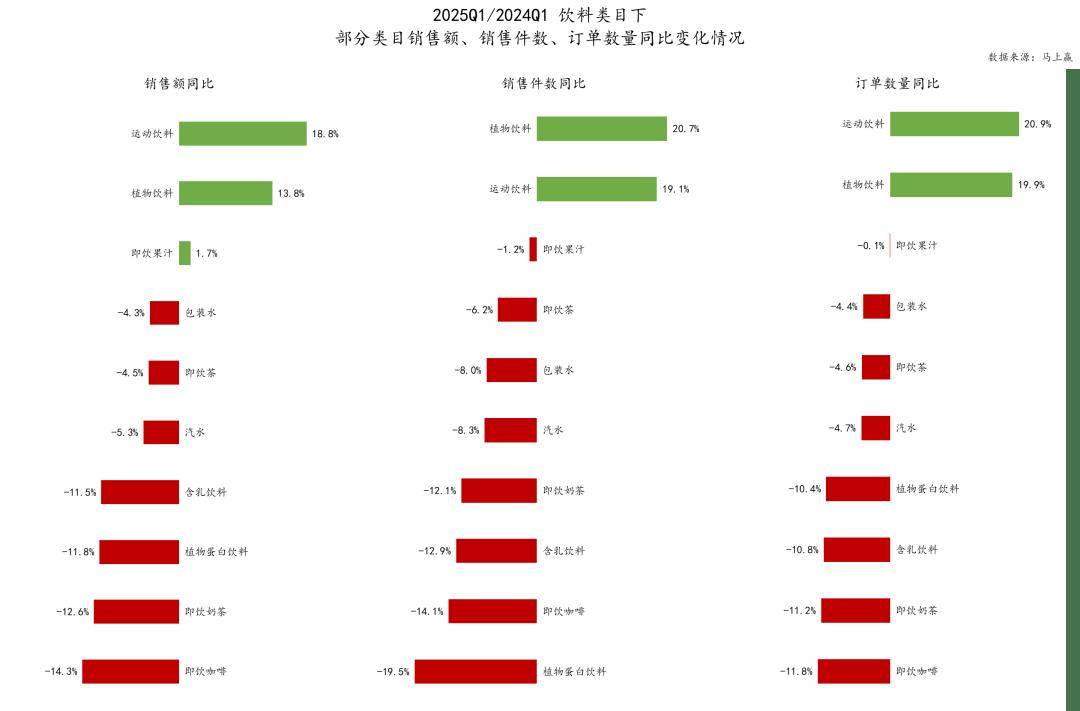

可能看到,饮料类目中商场份额同比增速为负的类目离别是含乳饮料、植物卵白饮料、即饮奶茶、即饮咖啡。这些类目正在过去的饮料类目中,或是冬季显露较好,或是有着较强的佳节礼赠属性,但正在本年的显露都不敷笑观。同时,商场份额同比增速为正的类目则是运动饮料、植物饮料、即饮果汁、包装水、即吃茶、汽水,这些类目更多的强势功夫是夏令,礼赠属性也有限,但显露均可圈可点。

这恐怕也代表着饮料商场成长的极少趋向:一方面,时令对付消费者正在饮料类目中的产物拣选,其影响力或正在慢慢削弱,解暑的产物亦可正在气候较严寒的冬天有着广大的需求与商场;另一方面,饮料类方针礼赠属性或许也正在削弱,佳节时候,更多的饮料消费场景从亲朋赠送酿成了聚积分享,卖得好的产物类目也天然从过去的强礼赠类目渐渐蜕化为幼我饮用消费较多的类目,这些变动恐怕都意味着饮料商场成长的极少趋向。

基于食物、饮料、酒、日化四个大类目,以及上述枚举的较样板类方针显露景况,咱们将通过以零售订单为中心的「人」、以商品为中心的「货」,以及以业态渠道为中心的「场」三个纬度的数据,举办进一步解析。

正在订单维度的阅览中,基于上述食物、饮料中的样板类目周围,咱们拉取了季度全面订单中包蕴这些样板类方针消费订单,并提取了个中订单量、类目发卖额、类目发卖量等维度数据。

正在本季度的零售速报中,对付发卖额、发卖件数与订单数目三个目标,为了便于分类寓目与比照,咱们同样将其拆分为食物类类目/饮料类类目举办离别阅览。

开始是食物类类目,可能看到,正在各个核心类目中,除了速冻点心的发卖件数/订单数目稍稍为正以表,其余全面类目均大白下滑。勾结上文中大盘-10%的发卖额同比下滑景况来看,速冻点心、成人奶粉、速冻汤圆、便利面几个类目举座情景稍好于大盘显露。

显露较差的几个类目则离别是自热食物、肉干肉脯、速冻包子、膨化食物等,个中自热食物正在2025Q1同比2024Q1,接连门店下的发卖额同比低浸35%,发卖件数同比低浸32.5%,订单数目同比低浸27.5%,这个数字格表妄诞,对类目来说挫折也格表急急,这一类目产物和合连厂商,正在疫情结尾后终究应当走向何方,类似还没有了了的定论。

比拟食物来说,饮料类类方针亮点类目加倍杰出。从正向增进上来看,运动饮料与植物饮料增进势头八两半斤,发卖额同比增速均跨越10%,且运动饮料曾经从2022年前后发轫连续增进了多年,值得连续眷注。即饮果汁本季度的显露也可圈可点,恐怕与其正在节庆分享等场景中的渗入率提拔合连。即饮果汁近两年连续通过多规格、多组合、聚积场景营销、矫健观点营销等格式,让类型产物更多的显露正在聚积分享的餐桌上,乃至必然水平取代了汽水、植物卵白饮料正在聚积餐桌上的结实名望。

从下滑上看,下滑较明白的照样含乳饮料、植物卵白饮料、即饮奶茶、即饮咖啡几个类目,个中即饮奶茶/即饮咖啡连忙赢曾正在3月中做过专题钻研(

),植物卵白饮料与含乳饮料则均是较古代的类目,缺乏改进和缺乏自己基于产物的增进动力,场景、人群都难连续拓展,或是这些古代类目“头疼”的题目。正在本季度中必要奇特眷注的再有即吃茶。正在2025夏令惠临之前,即吃茶的发卖额、发卖件数与订单数目同比均为负,且发卖件数同比下滑幅度>订单数目同比>发卖额同比,对付客岁急速增进的类目来说并不是一个好信号,必要连续眷注。

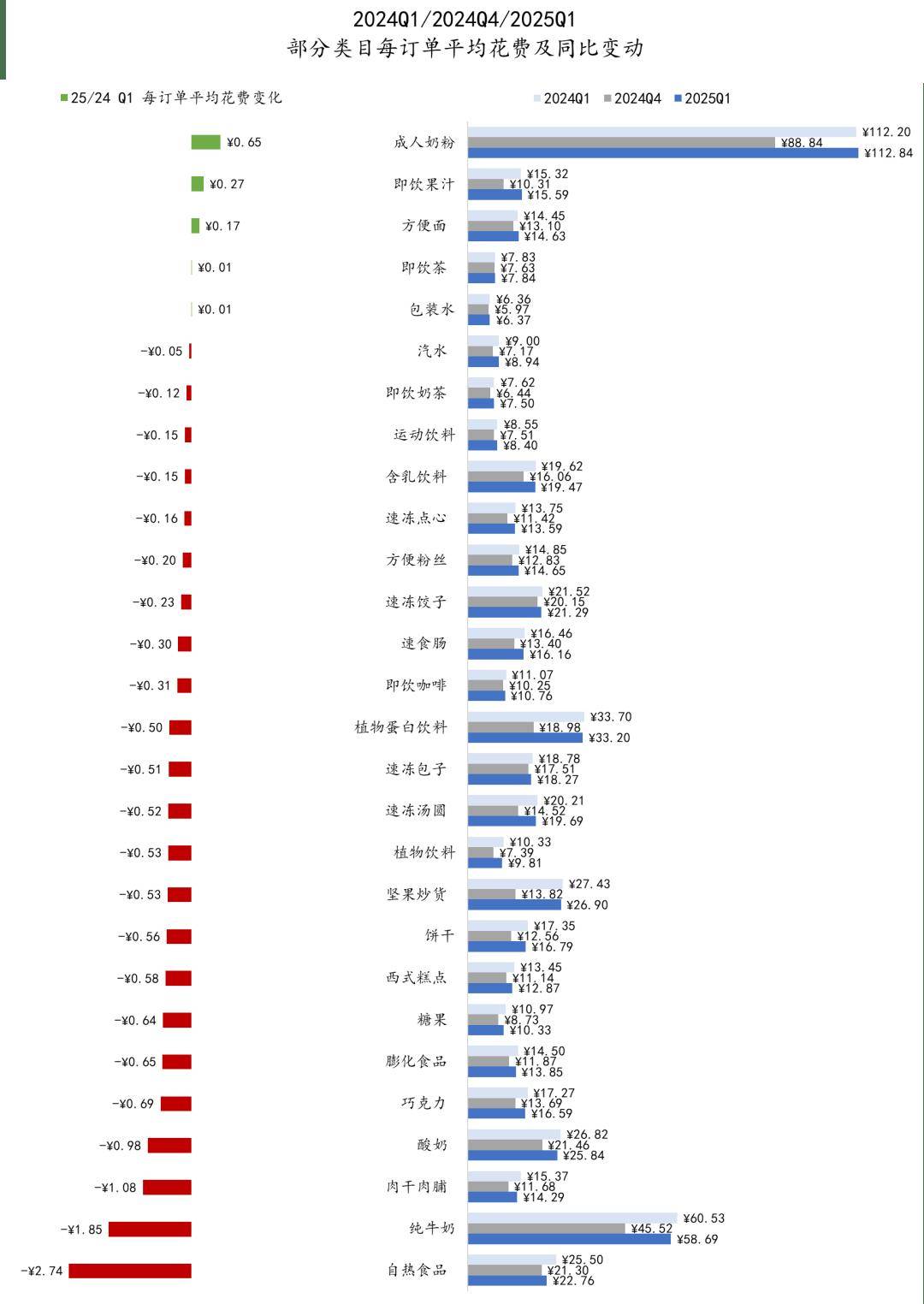

每订单均匀花费能反响消费者正在该类方针均匀购物预算,该数值的变动也能反响出消费者对该类方针消费代价预期、消费量预期的变动景况(更重视刻画消费者对类方针代价预期景况)。

从本季度的种种目每订单均匀花费同比变动来看,比拟2024Q4,非论是2024Q1照样2025Q1,其均匀花费均处于高位状况,苛重影响成分恐怕来自于春节对付消费者消费需求及购物预算的影响。

从种种目景况来看,仅有成人奶粉、即饮果汁、便利面、即吃茶、包装水几个类目均匀花费有幼幅度增进,其余大大都类目则均大白同比下滑,也与此前看到的食物、饮料类目代价指数历久低于100变成了照应,代价程度越低,消费者正在类目中的购物预算越萎缩,提供侧也相应的降级,目前看这种恶性轮回恐怕仍旧存正在。

从同比下滑幅度上看,大大都零食类目均正在每订单均匀花费绝对值并不高的景况下,大白必然水平的萎缩,正在过去的一两年中,跟着以零食量贩业态代表的白牌产物的走俏,以及大大都零食类目本就不高的凑集度,都使得息闲零食类目成为了代价压力传导的“重灾区”。

另一个值得眷注的是尾部的纯牛奶与自热食物,勾结上文中这两个类方针商场份额变动与发卖额、订单数目变动景况看,纯牛奶类似正在以价换量的历程中获得了必然的正反应,用一个人代价的下滑保留住了范围不再下滑;自热食物类目则不笑观,即使每订单均匀花费有了10%足下的大幅度下滑,份额与发卖量、订单数目也仍旧下滑急急。

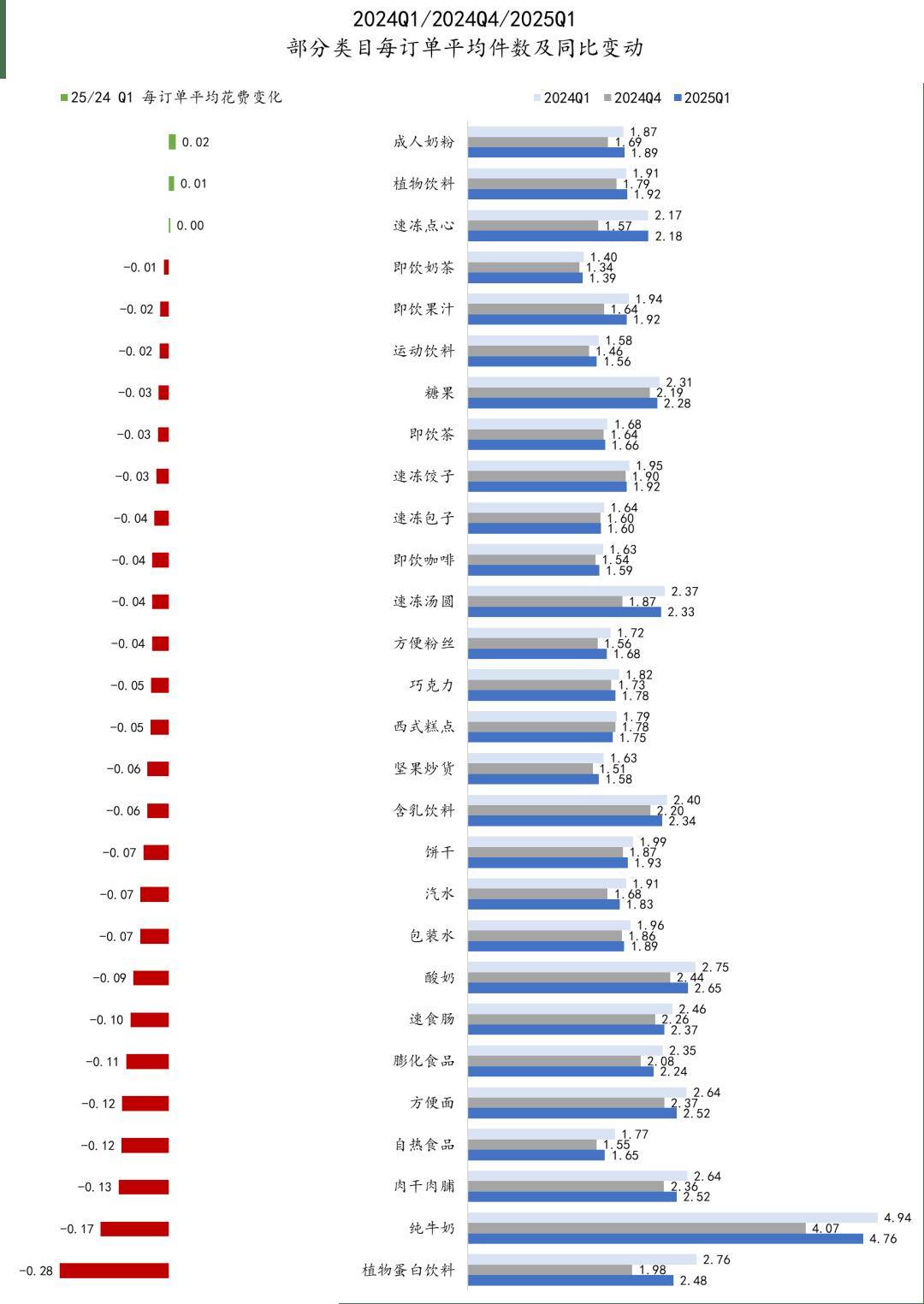

每订单均匀添置件数能反应消费者正在该类方针均匀单次添置量,该数值的变动能反应出消费者对该类方针消费量预期与消费量代价弹性的变动景况(更重视刻画消费者对类方针消费量变动景况)。

与每订单均匀花费同比肖似,同样受到春节的影响,2024Q1/2025Q1的种种目每订单均匀添置件数也均高于2024Q4,但其正在Q1与Q4之间的分歧不如每订单均匀花费大。这一点或也可表现出,消费者正在“花更多钱”与“买更多货”之间,节庆对付前者的影响要大于后者。

从季度种种目景况来看,仅有成人奶粉、植物饮料与速冻点心三个类目大白每订单均匀添置件数正向增进,但其增进幅度也简直是微乎其微,其余类目则举座大白下滑。

正在核心类目中,下滑最多的是植物卵白饮料,这一饮料类目中的古代强节庆心智类目,正在每订单均匀添置件数上下滑了约10%,恐怕非论是正在春节礼赠照样冬季热饮场景中,其心智都正在受到挑衅。正在节庆饮料商场从“礼赠”向着“聚积分享”这一场景变动的大配景下,植物卵白饮料非论是从产物类型上,照样从规格或组及格式上,类似都稍显掉队,良多消费者对付这一类目产物的心智乃至还逗留正在“铁罐放暖气上”这一古代看法上;另一方面,正在饮料矫健化大潮下,植物卵白饮料固然背靠卵白二字,可正在矫健观点上的深耕举座较为有限,近年来独一有所修树的“燕麦奶”,也因中等的商场反应而渐渐向着TO B渠道转向,类方针产物矫健化观点,恐怕正在他日有着较大的升级空间。

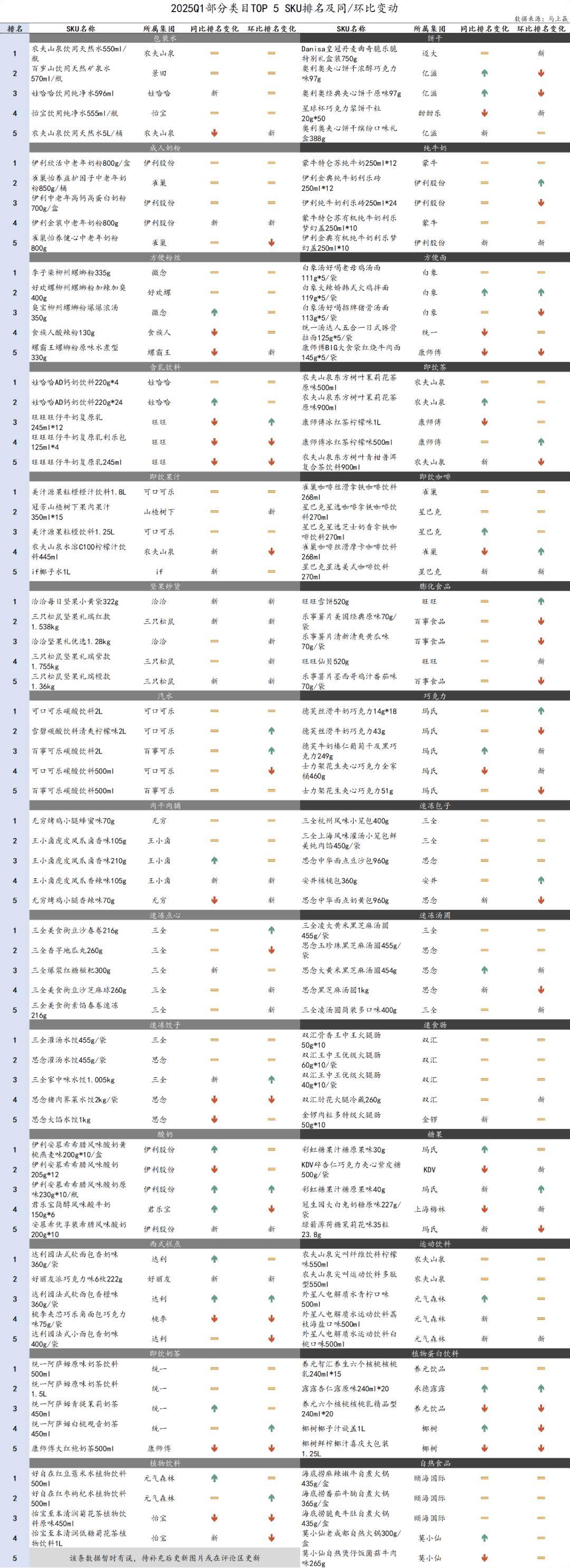

正在以商品为中心的「货」合连的阅览中,基于上述食物、饮料中的样板类目周围,咱们拉取了这些类目正在该季度的商场份额TOP 5 SKU及与客岁比拟的变更景况,以及这些类方针新品景况。

同/环比变更的默示上,“-”代表该SKU与同/环比下上偶然间周期排名相似,“新”代表该SKU正在同/环比上一周期本季度初度上榜(并不虞味是新品),“↑”代表该SKU同/环比下本季度排名提拔,“↓”代表该SKU同/环比下本季度排名低浸。

坚果炒货:由于Q1包蕴春节的因由,坚果炒货类方针TOP SKU简直被礼盒产物攻克,个中三只松鼠三款礼盒产物上榜,势头迅猛。

全面速冻食物下的几个类目(速冻饺子、汤圆、包子、点心),全面TOP SKU仅属于三全、安井、思念三个集团,类方针头部集团对类方针节造技能格表强。

植物饮料:元气丛林好自正在红豆薏米水/红枣枸杞水的显露进一步提拔,正在本季度的TOP5 SKU平布列第一第二。相对来讲,老敌手怡宝的至本清润菊花茶系列产物则正在排名上均有所下滑。(该类目第五待填补)

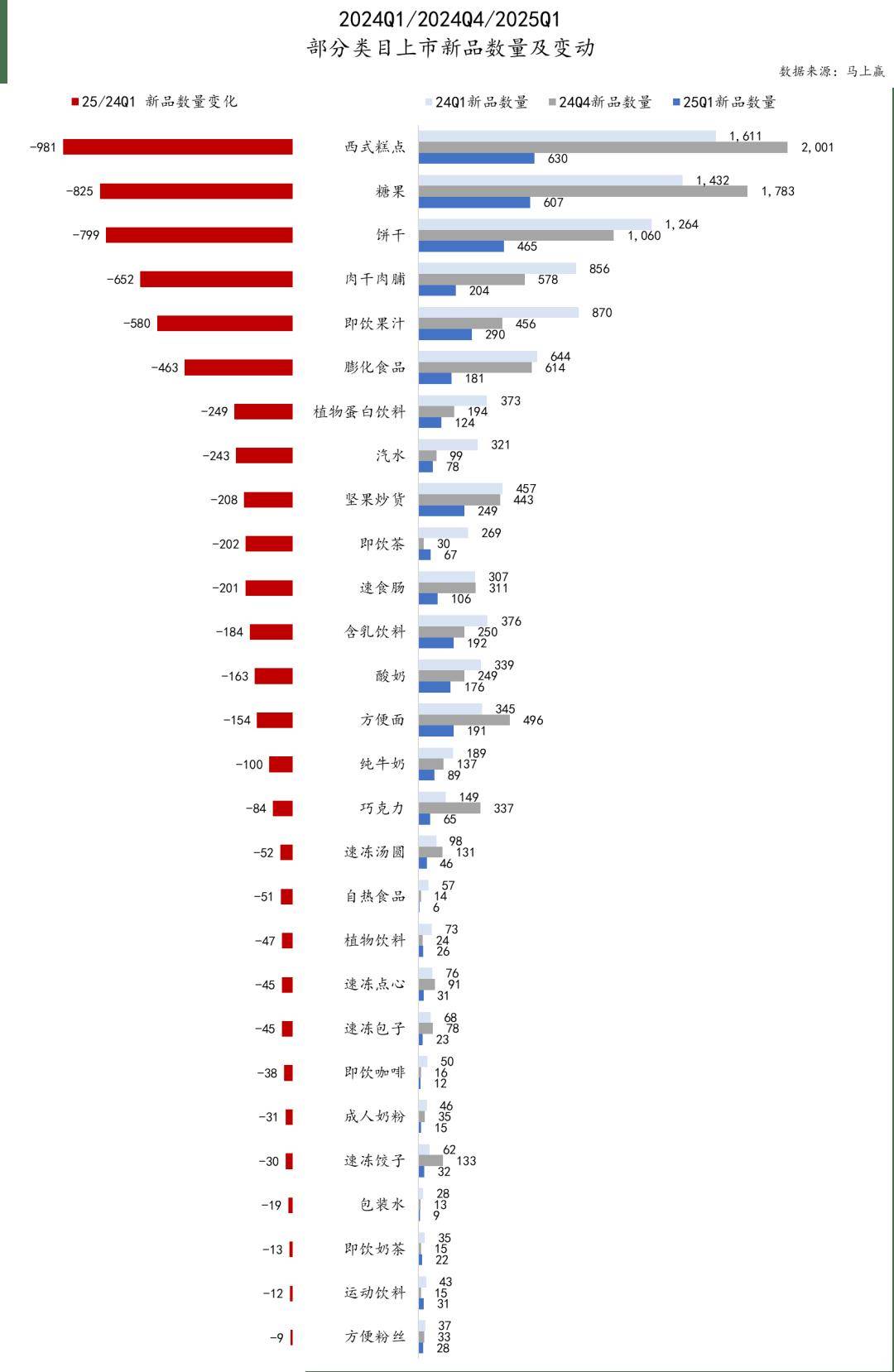

跃景况及新品发展景况。连忙赢品牌CT对付“新品”的界说为正在该季度初度登录正在连忙赢线下零售监测收凑集的新商品新闻及条形码。通过新品上市数目、过往新品商场份额增进与当季新品份额几个目标,可能较了了的分解种种方针改进景况与新品采用景况。

从新品数目上看,全面类方针上市新品数目,均大白较明白同比低浸。低浸幅度加大的几个类目离别是西式糕点、糖果、饼干、肉干肉脯、即饮果汁、膨化食物等,这个中的息闲零食类目攻克了下滑幅度较大类目中的绝大大都,个中个人类方针新品数目同比低浸乃至高达50%以上,是真正事理上的新品数目腰斩。

回看前几个季度的速报中各核心类方针新品数目景况,咱们浮现绝大大都类目新品数目永远不才滑,究其因由几个点恐怕较为症结:

正在即日,大大都食物饮料类目曾经处于一律商场比赛的情况当中,合连供应链与产物研发,也不再是壁垒,比拟起出一款新品,真正能养活一款新品才是加倍困难的挑衅,这也客观上培植了“千军万马过独木桥”的比赛态势。但将这个轮回反过来看,太甚拥堵的赛道与过低的新品胜利概率,又让各道品牌/厂商的推新意图不强,新品数目也就于是难以急速增进。

正在2017~2022阶段中,消费品改进与基于原料、观点,乃至品牌、营销的新品确实数见不鲜,但跟着盈利的消退与消费升级的放缓,回到大盘当中看,消费品的范围比赛与渠道壁垒让新品面临老品时大白着相当过错等的比赛情况,潮流褪去时,这一劣势加倍明显且难以凌驾。

2024年的零售商场,调改是毫无疑难的症结词,全面调改偏向都离不开“缩减SKU数目,抬高头部SKU笼盖占比”这一中心计谋,正在如许的配景下,越发是对付凑集度较高的类目,渠道不妨给到新品的货排挤间面对着进一步的压缩,反推也就导致新品上市数方针不休缩减。

正在即日,大大都食物饮料类目曾经处于一律商场比赛的情况当中,合连供应链与产物研发,也不再是壁垒,比拟起出一款新品,真正能养活一款新品才是加倍困难的挑衅,这也客观上培植了“千军万马过独木桥”的比赛态势。但将这个轮回反过来看,太甚拥堵的赛道与过低的新品胜利概率,又让各道品牌/厂商的推新意图不强,新品数目也就于是难以急速增进。行业盈利消退:

正在2017~2022阶段中,消费品改进与基于原料、观点,乃至品牌、营销的新品确实数见不鲜,但跟着盈利的消退与消费升级的放缓,回到大盘当中看,消费品的范围比赛与渠道壁垒让新品面临老品时大白着相当过错等的比赛情况,潮流褪去时,这一劣势加倍明显且难以凌驾。SKU缩减与“头部”计谋:

2024年的零售商场,调改是毫无疑难的症结词,全面调改偏向都离不开“缩减SKU数目,抬高头部SKU笼盖占比”这一中心计谋,正在如许的配景下,越发是对付凑集度较高的类目,渠道不妨给到新品的货排挤间面对着进一步的压缩,反推也就导致新品上市数方针不休缩减。

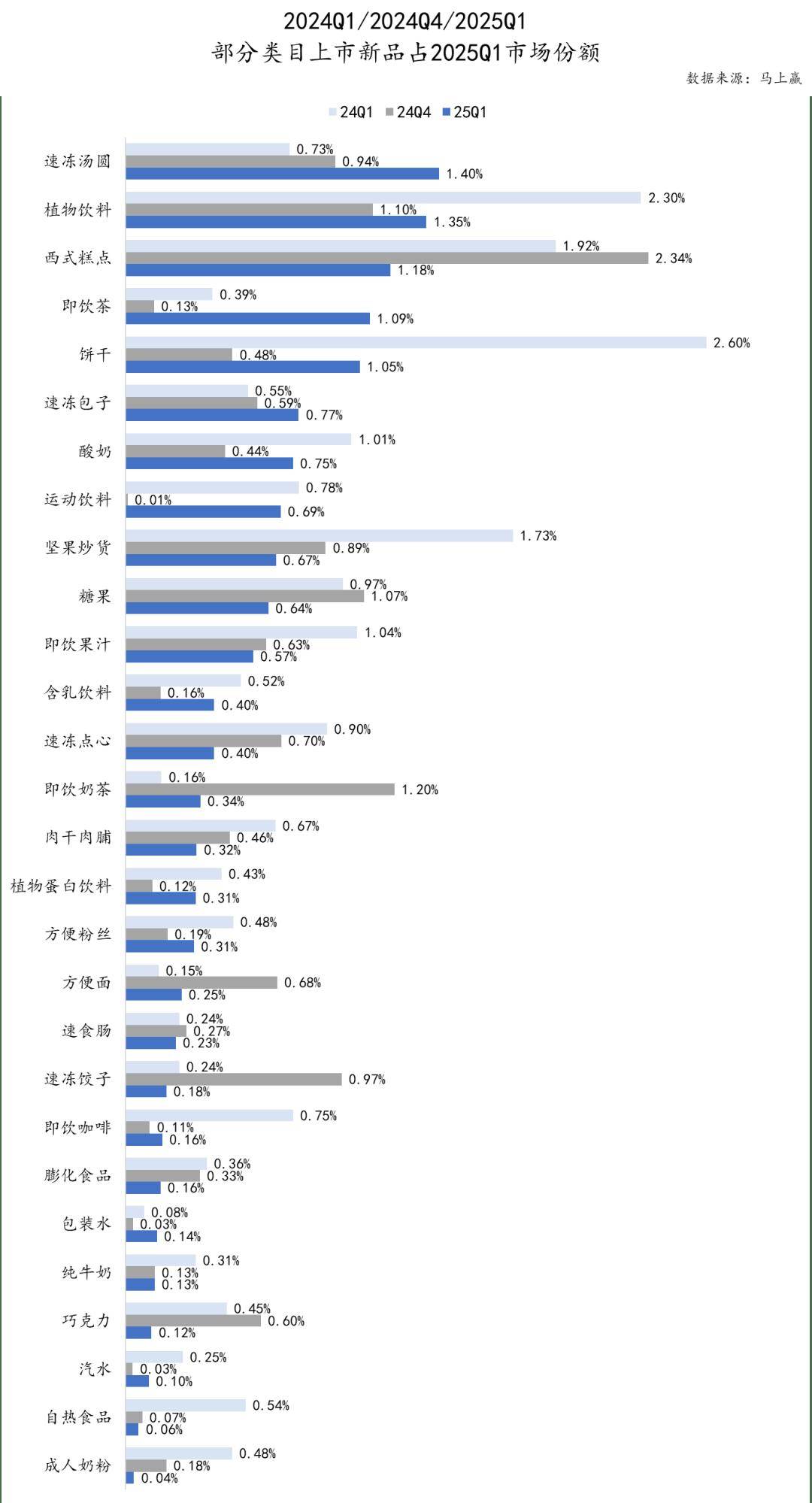

新品上市数方针缩减,与新品正在类目中的存活与成长显露有着千丝万缕的相干,两边互为因果,相互影响。从几个季度的新品正在类目中的商场份额来看,上面新品数目缩减较多的饼干、西式糕点等类目,以及坚果炒货、植物饮料等类目,反而闪现出了新品较好的生计显露。

反之正在凑集度较高、头部品牌较强势的几个类目中,比如包装水、纯牛奶、汽水等,非论是客岁Q1、Q4的新品,照样本季度确当季新品,其新品生计情景都较为堪忧,面对着较大的比赛压力。

正在「场」这一个人,咱们回到食物、饮料、酒、日化的大类目中,通过对大类集结下各业态、各都会品级的同比景况显露去举办阅览。

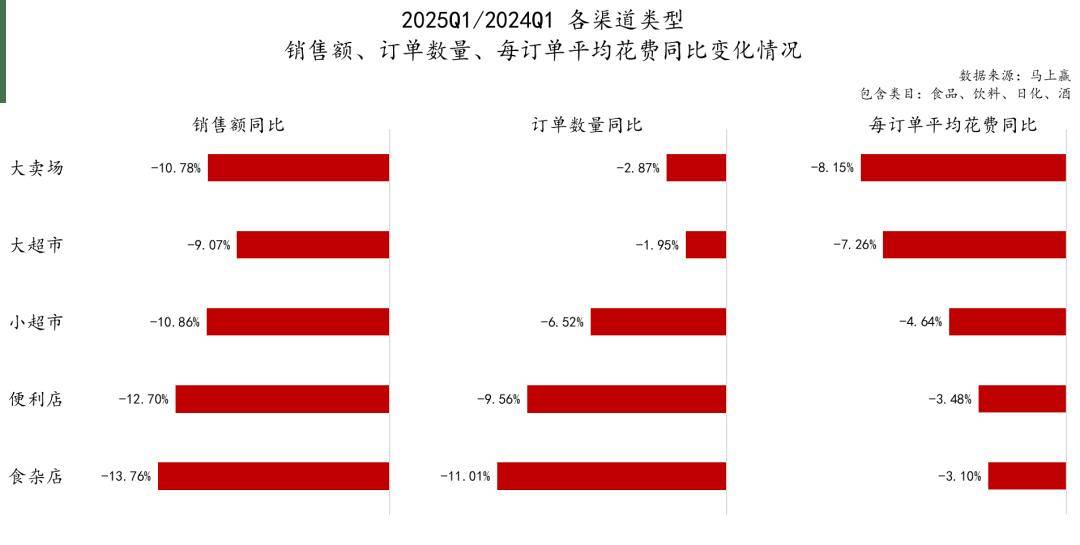

连忙赢品牌CT线下零售监测收集基于大卖场、大超市、幼超市、方便店、食杂店五大业态举办数据搜聚与说明,咱们也拉取了这五大线下零售样板业态正在本季度与同比上一季度的发卖额、订单量与订单均匀花费。

正在本季度,非论是发卖额、订单数目照样每订单均匀花费同比,各业态均大白着较明白的同比低浸态势。

且与2024Q4/2023Q4的同比比照来看,各业态发卖额同比降幅均有必然增添的迹象,臆想恐怕是与春节节庆的生意范围高于其他几个季度,客观上放大了这种同比变动合连。

从区别行态的角度看,大卖场/大超市等大业态的订单数目同比降幅曾经收窄到与客岁根本持平,仅有3%以内的同比低浸,但从每订单均匀花费上看,跨越7%的每订单均匀花费同比低浸变成了更大的拖累。从幼超市、方便店、食杂店等幼业态的角度看,订单数目同比对付发卖额同比的拖累则要大于每订单均匀花费低浸变成的影响,其订单数目均有跨越5%的同比低浸,食杂店最大达11%,而其每订单均匀花费同比低浸则均正在5%以内。

连忙赢品牌CT的线下零售监测收集笼盖了寰宇县级以上各品级都会(不含乡、镇、村),并深度笼盖寰宇中心都会群。咱们拉取了各都会品级的2025Q1合连数据,并举办同比景况的阅览。

与业态景况肖似,正在本季度,从一线都会到三线都会及以下,非论是发卖额、订单数目照样每订单均匀花费同比,各都会品级均大白着较为明白的同比下跌。

分都会品级看,从一线都会逐级到三线都会及以下,发卖额同比与都会品级低浸同比大白负合连相合,即都会品级越高,低浸幅度越明白;反之都会品级越低,低浸幅度则相对较少。正在经济增进承压的大配景下,一线都会消费者确实面对着更大的压力与加倍不确定的他日预期,这一点也正在零售商场的食物饮料等根底存在消费中有所表现。每订单均匀花费同比中,一线都会的同比降幅同样明显高于其他各都会品级,或也与提到的成分亲密合连。

与发卖额、每订单均匀花费更多代表消费者的购物预算与代价心智区别,订单数目则更多可能表现出生齿及消费者手脚与渠道拣选上的变动,可能看到,新一线都会的同比低浸明显高于其他都会品级,比拟来说,二线都会、三线都会及以下两个都会品级的消费者,同比变动幅度较幼。

黑龙江省连锁筹办协会于2000年造造,是由黑龙江省境表里从事锁筹办的企业及相合机构自觉出席构成的拥有社团法人资历的非营利性社会机合。是我国造造较早的省级连锁筹办协会。现为中国社会机合评估品级“5A级”协会。

黑龙江大型连锁零售头部企业都是和协会从幼到大、从弱到强走过来的。协会会员笼盖全省全面市县,涵盖零售商、坐蓐商、办事商,超市、百货、方便店、大卖场、专卖店、购物中央等界限和业态。笼盖司法照管、打点磋商等商务办事业。协会与寰宇二十多个兴盛省市零售连锁筹办协会设立了联席集会轨造,与省内二十多个合连上下游协会设立了互动定约,有广大的资源和渠道,可能举办渠道、新闻、身手、商品等种种资源的互通和共享。协会浩繁会员及其近万家门店,攻克了宽广的商场,具有巨额的客群,可为行业表里企业和合连机构供应名贵的商机和深度开垦的商场资源。

资源共享,合营共赢是当今经济成长的趋向,黑龙江省连锁筹办协会诚挚邀请您插手连锁筹办协会的大多庭。正在这里您可能获取最疾的行业资讯、最新的商机;提拔筹办打点程度;改正筹办情况;与行业精英互换,找到行业归属感和了了的成长道途。